让不懂建站的用户快速建站,让会建站的提高建站效率!

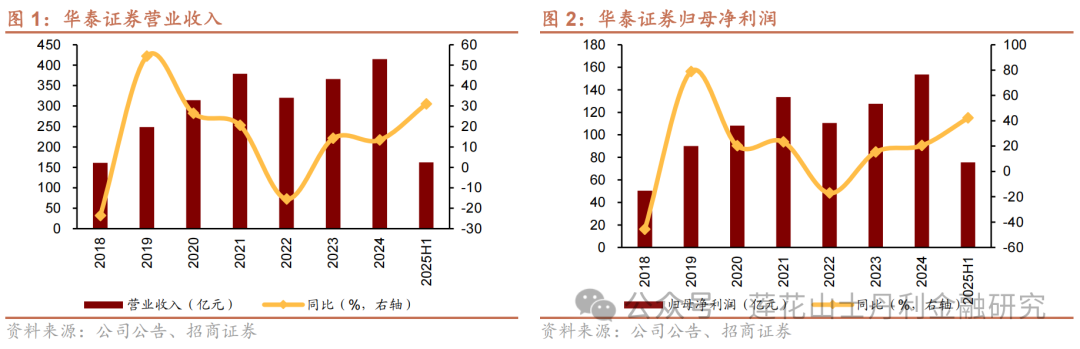

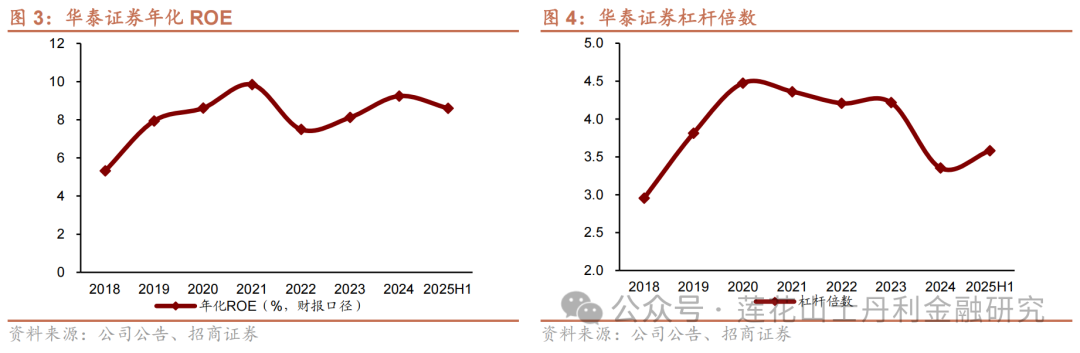

25H1公司实现营业收入162亿元,同比+31%;归母净利润75亿元,同比+42%。年化后ROE为8.60%,较24年-0.64pct;假想杠杆为3.58倍,较24年有所抬升。

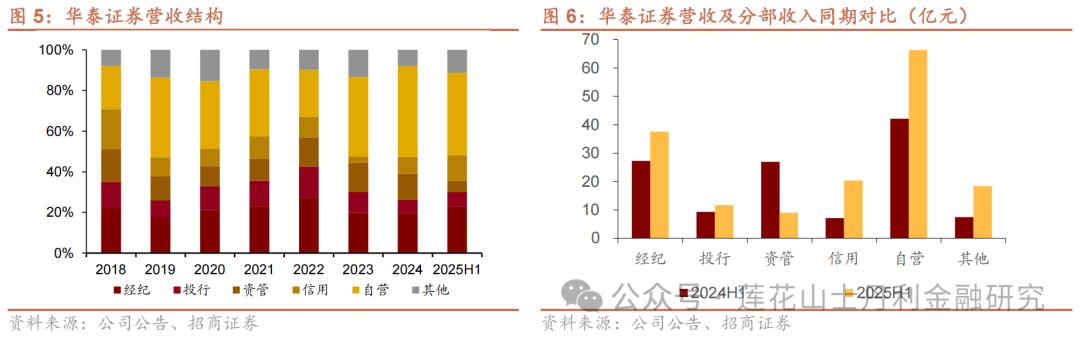

总体概览:全面回暖,资负梳理和降本奏效显赫。25H1公司实现营业收入162亿元,同比+31%;归母净利润75亿元,同比+42%。终结25H1,总资产9007亿元,较年头+11%;归母净资产2001亿元,较年头+4%。年化后ROE为8.60%,较24年-0.64pct;假想杠杆为3.58倍,较24年有所抬升。自营/经纪/信用/投行/资管占主营业务收入比重辨认为41%/23%/12%/7%/5%,同比辨认为+6/+0/+7/-1/-17pct。降本后果显赫,25H1公司惩处费率占调遣后营业收入比重为46%,同比-13pct。

收费类业务:全面回暖。

(1)阛阓提振、经纪显赫回暖。25H1经纪收入37.5亿元,同比+38%;其中代理生意收入44.5亿元、同比+53%,交游席位租借收入3.5亿元、同比-2%;代销金融家具收入2.9亿元、同比+17%。钞票惩处业务围绕客户相反化、多脉络资产成立需求、接续丰富金融家具供给体系,构建完善买方投顾奇迹体系,25H1末公司金融家具保寥落量14433只、同比+2%,金融家具销售限制3046亿元、同比+34%,基金投顾限制210亿元、稳步增长。

(2)股融常态化在途、投行弹性记忆。25H1投行收入12亿元,同比+25%。25H1公司完成股权主承销数目14单,主承销金额490亿元、同比+151%,其中IPO主承销限制位列行业第二名;完成或鼓励芯联集成重组、华润三九收购天士力法规权等多单标杆性并购重组模式,从露馅情况看25H1公司担任孤苦财务护士人的审核类重组模式初次露馅数目位列行业第一;在香港阛阓完成9单IPO保荐模式、保荐数目位居阛阓第二;模式储备相对填塞,终结25年8月28日,列队中的A股IPO、再融资模式辨认有12个、12个。债券承销方面,25H1公司全品种债券承销数目为1777单,主承销金额6666亿元、同比+24%,其中地方政府债本体中标金额位列行业第一。

(3)资管稳步进取。25H1资管收入8.9亿元,同比-67%,同比下滑原因系24Q3公司出售AssetMark、对应收入减少。证券资管,25H1末华泰资管AUM 6270亿元,同比+24%;公募基金,公司旗下南边基金、华泰柏瑞非货AUM同比辨认为+27%、+59%,非货ETF限制同比辨认为+97%、+79%;私募股权基金,25H1末扩张投资模式金额5.86亿元、同比+85%。

资金类业务:自营亮眼、客需稳增、欠债资本显赫下滑。

(1)自营亮眼,客需业务慎重增长。25H1 自营收入66.3亿元、同比+57%,展望公司Q2收拢股债契机、巧作念波段、实现投资收益高增,加之科创干线火热、公司另类投资股质同比高增。终结25H1,交游性金融资产3591亿元、较年头+19%,结构上公募基金、债券、股票较年头辨认增长31%、19%、5%;其他债权投资215亿元、较年头+112%;其他权益器具投资74亿元、较年头+73亿元,展望公司加仓高股息资产、平抑所在性敞口带来的损益波动。繁衍品方面,25H1末繁衍金融资产72亿元,较年头-28%,主要为权益繁衍限制着落;场外繁衍品交游限制稳步增长,25H1末收益互换、场外期权存续限制辨认为942亿元、1449亿元,同比辨认为+2%、+8%。此外,25H1公司汇兑净耗费6.4亿元,系上半年东说念主民币增值所致。

(2)信用业务限制随行就市,欠债资本显赫下滑。25H1 利息净收入20.4亿元,同比+187%,同比高增系公司利息开销同比-29%所致、公司资负梳理奏效初显。终结25H1,母公司两融限制1273亿元、较年头-2%,市占率为6.88%、较24年小幅下滑;股票质押式回购156亿元、较年头-4%。

外洋业务或进入爆发期。25H1华泰国际净利润11.5亿元,同比+26%;考虑剔除Assetmark孝敬3.7亿元利润,华泰国际净利润同比+112%。

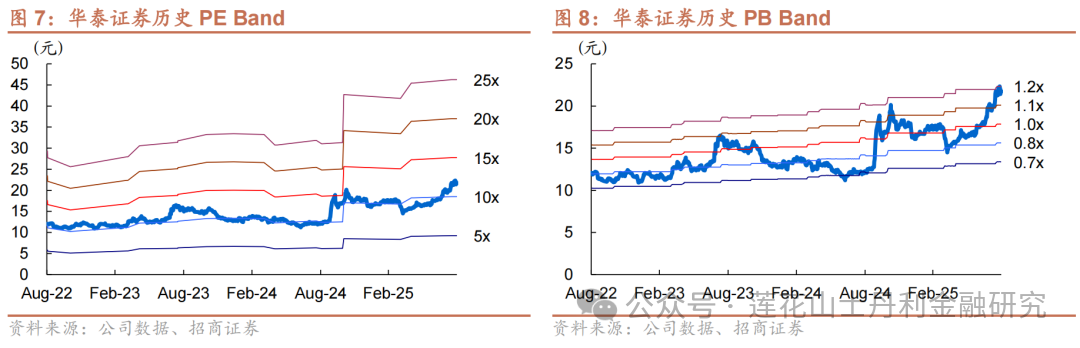

投资提议:公司具备前瞻策略布局,依托永远的科技高水位进入、优质的高净值客群、以及指数家具卓绝布局上风,看好公司数字化钞票惩处奇迹水和蔼客需开动的投资盈利才能进一步栽植。股融常态化在途,政策饱读吹并购重组、提供业务新增量,投行业务高弹性可期。资负梳理奏效初显,显赫缩小欠债资本,后续有望进一步大开投资端空间、全面增强公司客需奇迹才能、提高自营收益率。此外,外洋业务纵深谋害,功绩或进入齐备期。考虑到阛阓火热、阛阓风偏向好,利好券商精深板块。(齐备盈利预测与投资评级参见招商证券公建筑表的崇敬呈报。)

风险教导:政策力度不足预期、阛阓波动加重、公司市占率栽植不足预期等。

尽头教导

本公众号不是招商证券股份有限公司(下称“招商证券”)连续呈报的发布平台。本公众号仅仅转发招商证券已发布连续呈报的部分不雅点,订阅者若使用本公众号所载贵府,有可能会因枯竭对齐备呈报的了解或枯竭关系的解读而对贵府中的要津假定、评级、假想价等内容产生贯通上的歧义。

本公众号所载信息、认识不组成所述证券或金融器具生意的出价或征价,评级、假想价、估值、盈利预测瓜分析判断亦不组成对具体证券或金融器具在具体价位、具体时点、具体阛阓推崇的投资提议。该等信息、认识在职何技术均不组成对任何东说念主的具有针对性、造就具体投资的操作认识,订阅者应当对本公众号中的信息和认识进行评估,左证本身情况自主作念出投资有假想并自行承担投资风险。

招商证券对本公众号所载贵府的准确性、可靠性、时效性及齐备性不作任何昭示或示意的保证。对依据简略使用本公众号所载贵府所形成的任何后果,招商证券均不承担任何模式的背负。

本公众号所载内容仅供招商证券股份客户中的专科投资者参考,其他的任何读者在订阅本公众号前,请自行评估选择关系内容的适合性,招商证券不会因订阅本公众号的行径简略收到、阅读本公众号所载贵府而视关系东说念主员为专科投资者客户。

一般声明

本公众号仅是转发招商证券已发布呈报的部分不雅点,所载盈利预测、假想价钱、评级、估值等不雅点的赐与是基于一系列的假定和前提条目,订阅者唯有在了解关系呈报中的一说念信息基础上,才可能对关系不雅点形成相比全面的意识。如欲了解齐备不雅点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载齐备呈报。

本公众号所载贵府较之招商证券崇敬发布的呈报存在延时转发的情况,并有可能因呈报发布日之后的情势或其他身分的变更而不再准确或失效。本贵府所载认识、评估及预测仅为呈报出具日的不雅点和判断。该等认识、评估及预测无需奉告即可随时改变。 ]article_adlist-->本公众号所载贵府波及的证券或金融器具的价钱走势可能受多样身分影响,过往的推崇不应动作日后推崇的预示和担保。在不同期期,招商证券可能会发出与本贵府所载认识、评估及预测不一致的连续呈报。招商证券的销售东说念主员、交游东说念主员以偏持他专科东说念主士可能会依据不同的假定和标准,继承不同的分析要领而理论或书面发表与本贵府认识不一致的阛阓驳倒或交游不雅点。

本公众号偏持推送内容的版权归招商证券所有,招商证券对本公众号偏持推送内容保留一切法律职权。未经招商证券预先书面许可,任何机构或个东说念主不得以任何模式翻版、复制、刊登、转载和援用,不然由此形成的一切不良后果及法律背负由暗地翻版、复制、刊登、转载和援用者承担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP